2026年以降の日本経済の見通し:構造的成長分野の分析

摘要

本文は、2026年以降の日本経済展望を分析している。主に、日本株式市場の構造的上昇要因、国内経済における所得・支出の好循環、そして半導体、金融、防衛・セキュリティ分野を中心とした期待成長セクターに焦点を当てる。

ディスコース分析を使うことで「経済は数字だけでなく、みんながどう信じて語っているかで動く」という視点から、経済政策の積極財政への転換(高市政権下の危機管理・成長投資推進)、インフレの定着(基調的上昇率2%近傍での安定)、および持続的な賃金上昇(春闘5%前後継続)の相互作用を明らかにする。これにより、デフレ脱却後の名目成長常態化がもたらす構造的変化を考察する。

分析の視覚的補完として、主要指標の図表(実質GDP成長率推移、コアCPI・賃金動向、セクター別業績見通しなど)および関連画像(半導体製造装置、防衛装備、金融セクターの金利環境など)を活用する。

最後に、中長期投資スタンスの重要性を強調する。短期変動(円高リスク、金利急変動、地政学要因)を乗り越え、好循環の恩恵を享受するための長期保有・アロケーション戦略が有効である。

導入

高市早苗政権の発足以降、日本経済は回復の兆しを見せている。この分析は、PBR改革や資本効率改善などの政策要因を中心に展開される。本論文では、これらの要因を体系的に分析するとともに、キーセクターの成長可能性を検討する。データについては、日本銀行の展望報告やゴールドマン・サックスなどの予測を参考に補完する。

上記の画像は、2026年の日本株市場のトレンドを示すチャートであり、日経平均株価(Nikkei 225)の急騰を視覚化している。これにより、政権交代後の市場回復が確認できる。

日本株の構造的上昇要因と市場展望

日本株の上昇を支える主な要因として、PBR改革と資本効率の改善を挙げている。従来のデフレ環境からインフレ環境への転換が企業行動を変革させ、政策保有株の解消が進んでいる。これによりROE(自己資本利益率)が向上し、市場全体の評価が底上げされている。また、名目GDPの成長と低実質金利の組み合わせが、株式市場にとって有利な環境を提供している。

| 要因 | 説明 | 影響 |

|---|---|---|

| PBR改革 | 資本効率の改善を促す企業行動の変化 | ROE向上、株価ディスカウント解消 |

| インフレ定着 | 名目売上の増加 | トップライン成長 |

| 政策保有株解消 | 数兆円規模の売却プログラム | 自己株取得増加、市場活性化 |

デロイトの報告によると、2026年の成長率は国内需要主導で0.8%と予測されており、政策リスクを考慮した慎重な見通しとなっている。動画のディスコースでは、これを「アクセルとブレーキの踏み間違いを避けた政策運営」と表現し、過去の安倍政権との対比を強調している。

この画像は、日経平均株価の選挙後急騰を示しており、政権の経済政策が市場に与える即時効果を表している。

国内経済の好循環

インフレ、賃金、為替(円安)の動向が、経済の好循環を形成している。2026年のコアCPIは前年比2.0%前後で安定推移すると見込まれ、サービス価格の上昇がデフレへの逆戻りを防ぐアンカーとなっている。春闘では5%前後の賃上げが継続し、実質賃金がプラスに転換することで個人消費が回復する。日本銀行の金融政策正常化により政策金利は1.0〜1.25%程度まで上昇する可能性があるが、円高修正により輸入コストが低下し、好循環をさらに強化する。

日本銀行の展望報告では、2026年の実質GDP成長率を+1.0%と予測しており、賃金上昇が鍵を握るとしている。動画では、これを「賃金上昇→消費増加→企業収益拡大」の好循環として描き、持続的なインフレ局面の到来を主張している。

| 要素 | 2025年 | 2026年予測 |

|---|---|---|

| コアCPI | 輸入インフレ主導 | サービスインフレ定着 |

| 賃上げ率 | 5%前後 | 5%継続 |

| ドル円 | 極端な円安 | 140-150円レンジ |

強調されている三つのセクターはいずれも構造的な追い風を背景としており、半導体、金融(銀行・保険)、防衛・セキュリティが挙げられる。

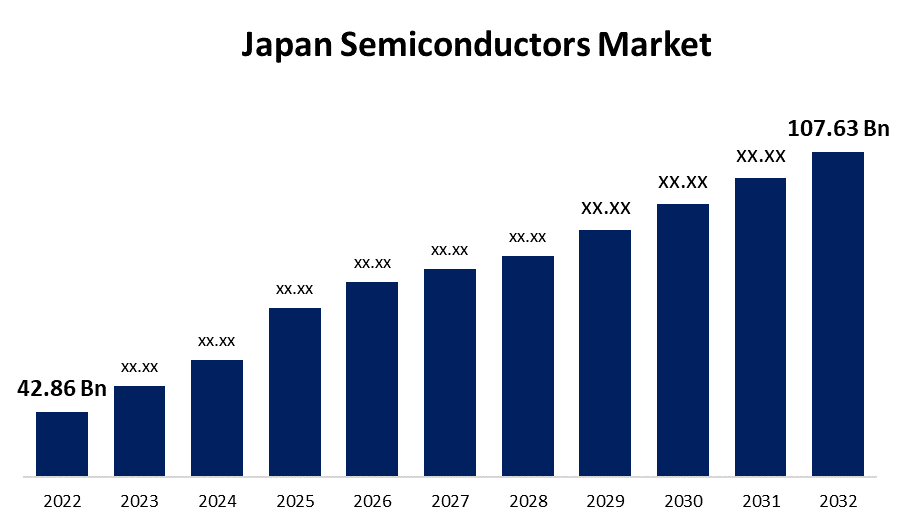

- 半導体 AI時代に不可欠なパッケージング技術において日本が優位性を維持している。RapidusプロジェクトやTSMC熊本工場が量産化フェーズに移行する。Spherical Insightsの予測によると、日本半導体市場は2023年の428.6億ドルから2032年に1,076.3億ドルへ成長すると見込まれている。

このバーグラフは、日本半導体市場の成長トレンドを示しており、2026年以降の急伸を視覚化している。

- 銀行・保険 利上げにより貸出金利と預金金利の利鞘が拡大し、本業収益が改善する。持ち合い株の解消が進むことで配当や自社株買いが加速し、長年割安とされてきたバリュエーションの修正が進む。

上記の画像は、日本の銀行ATMを示しており、金融セクターの日常的な基盤を表している。

- 防衛・セキュリティ 地政学リスクの高まりとサイバー攻撃の常態化を背景に、防衛費の増額が具体的な受注・売上として企業業績に反映され始める。重厚長大メーカー、システムインテグレーター、サイバーセキュリティ企業が主な受益セクターとなる。

この画像は、日本自衛隊の装備を示しており、防衛セクターの現実性を視覚化している。

これらのセクターは、2026〜2027年にかけてアウトパフォームが期待される高価値輸出製造業やエネルギー転換分野と並ぶ有力候補である。

金利上昇局面での投資スタンスと戦略

金利上昇は、経済の正常化プロセスであるため、短絡的に投資環境の悪化と捉えるべきではない。実際には企業収益と賃金の拡大過程で発生する現象であり、日本の利上げは穏やかな正常化の範疇にある。動画では、短期的な変動に振り回されず、中長期視点で構造的な追い風が吹く分野に投資することを推奨している。J.P.モルガンの展望でも、日本市場の企業改革と収益モメンタムが支持されている。

結論

本分析を通じて、日本経済の構造的復活が楽観的かつ力強く位置づけられていることが明らかである。キーセクターの成長が市場を牽引し、投資家は日本株を短期の投機対象ではなく、中長期の資産形成手段として位置づけるべきである。リスク要因として、トランプ政権下の関税政策や地政学的緊張を考慮する必要があるが、今後の政策運営が適切であれば、持続的な好循環が実現し、安定した成長が期待される。

参考文献:

- Bank of Japan, Outlook for Economic Activity and Prices (January 2026)

- Deloitte, Japan economic outlook, January 2026

- Goldman Sachs, Japan Economic Outlook 2026

コメント