停滯性通膨警報:1970年代重現?台灣房市、經濟與民眾的生存之道

作為一位長期觀察台灣經濟與房地產的旁觀者,最近媒體頻頻報導國際專家的警告:若美伊衝突持續升溫,美國可能重蹈1970年代「停滯性通膨」(stagflation)的覆轍——經濟停滯、失業率上升,卻伴隨著高通膨。這波危機一旦蔓延,不僅衝擊全球,更可能波及台灣這個高度依賴出口與科技業的島嶼,讓人不由得反思:台灣準備好了嗎?

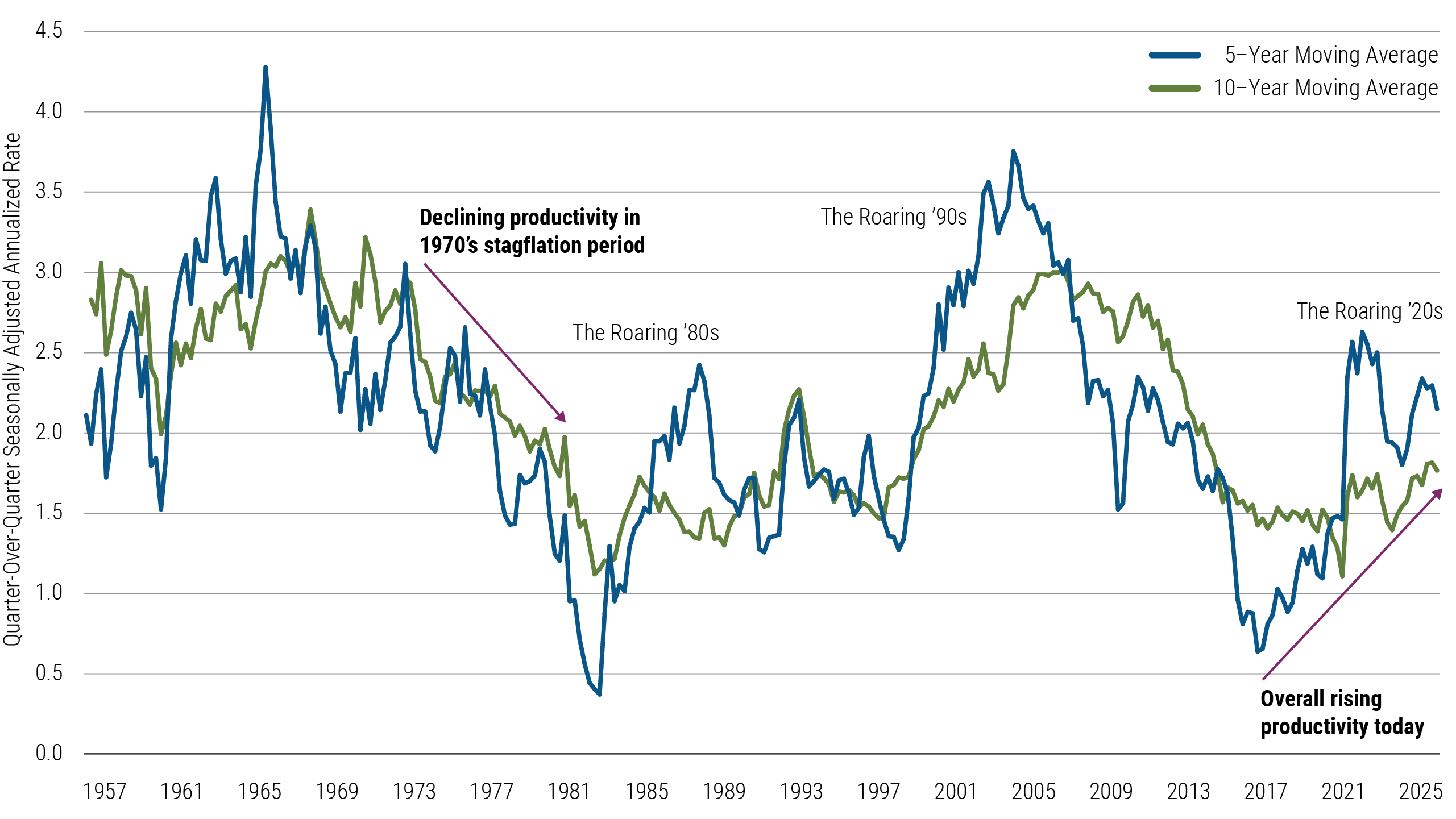

停滯性通膨是什麼?為何如此危險? 停滯性通膨是經濟學上最矛盾的惡夢:經濟成長停滯、失業率攀升,物價卻持續上漲。正常情況下,經濟好時物價漲、經濟差時物價跌;但1970年代石油危機讓兩壞事同時發生。美國1973-1980年間,CPI(消費者物價指數)從6.2%飆升至13.5%,失業率超過7.5%,利率狂升。台灣更慘烈:1974年經濟成長率從前一年的11.83%暴跌至1.86%,CPI卻衝上47.5%(官方數據,民間感受可能更高)。

1970年代的台灣,正值石油危機兩度襲來。當時房價初期因通膨而跟漲,但民眾薪資追不上,後續出現壓力。借貸成本(利率從6-8%升至10-12%)高漲、生活開支暴增,讓多數人難以「危機入市」翻身。真正受益者多是早有現金流、零負債、收入穩定的少數人。崩盤不會讓人翻身,只會讓整體景氣更糟(如委內瑞拉或斯里蘭卡的案例)。

台灣房市在停滯性通膨下的真實面貌 房價不會簡單「崩盤等進場」。1970年代,房價短期內從每坪幾千元漲到幾萬元(放大近十倍),但後續因薪資停滯與利率上升,需求萎縮。今日台灣房價已處高位,所得比近9.4倍、房貸負擔率42%,中產階級夾在「物價漲、薪資不動、房價卡住」的困境中。CPI官方數據1.66%看似低,但租金、外食等真實感受遠超此數(主計總處數據常被質疑低估租金比重)。官方數據是為了給央行制定利率參考用的,它需要考量到全台灣所有人的消費行為(包含買車、買電器、出國旅遊)。如果你覺得 1.66% 很假,那恭喜你,你的直覺是對的——因為你的消費結構中,「食物」與「房租」的比例一定高於統計平均。

若全球停滯性通膨來襲,台灣外部成本(能源)上升、科技出口動能若降溫,內需將被高房價、高租金壓縮。建商可能縮投資、延後推案,銀行更保守,房市流動性變差。自住需求永遠該買,但重點是「條件」而非價格——這種環境下,房地產不再是「隨便買、隨便賺」的通膨避風港,反而更像是一種「選擇性防禦工具」。對自住客來說,現在是「慢挑細選」的黃金期,因為投機客退場後,你才有機會在沒有搶標壓力的情況下,審視那些你真正看重的「條件」。

台灣的隱憂與個人預防策略 台灣目前尚未進入停滯性通膨,但已有類似壓力:經濟成長高度集中於科技與金融業,非科技從業者實質購買力下降。少子化(2016-2025年少10萬新生兒)、地緣政治風險、勞動力減少,更是長期炸彈。台灣缺乏第二座「護國神山」,內需占比低,房價高位卡住,本質上是把全民的資金與未來的消費力,提前鎖死在「鋼筋水泥」中。

該怎麼提前布局?

- 持有抗通膨資產:優質股票、好地段房地產、黃金(——這些能隨通膨增值,抵銷薪資停滯。黃金在特定時刻會發生「流動性卡關」,家附近要認識一個「做當鋪的」或「開銀樓的」,為流動性買保險

- 重視現金流,而非純價差:未來投資核心是「每月現金流進帳」,讓生活不受高物價衝擊。

- 個人抗風險:提升就業實力、職業規劃,避免全靠單一企業薪水。50歲後才開始投資風險更高——年輕時多累積經驗與本金,才有緩衝。

- 政府該做的:分散進口風險、提升糧食自給率、發展觀光業(賺外國人錢、留住國內消費)、薪資成長跟上生產力,避免全國「賭股市」。

戰略產業:國防產業鏈的「雙用途」

國防不只是花錢,更是「高階製造業」的孵化器。這已經不僅僅是「軍事採購」,而是「以工業力支撐生存」的長期消耗戰邏輯。要避免全國「賭股市」,軍工產業正是將投機資金導向實體產業的出口。

觀察者結語:危機也是轉機 停滯性通膨最可怕的不是房價漲跌,而是薪資追不上物價、企業保守、未來想像模糊,讓中產階級陷入長期焦慮。1970年代後,台灣靠出口製造業(鴻海、宏碁等企業家在此時崛起)重生;今日AI紅利與台幣強勢,正是政府與個人轉換「勞動紅利」為「投資紅利」的黃金窗口。趁手上有錢,別急著消費或普惠券,該布局長期資產、分散風險。

台灣經濟韌性仍在,但少子化、地緣風險與房價結構性問題若不正視,溫水煮青蛙的危機感只會越來越強。作為觀察者,我認為:不必恐慌,但絕不能僥倖。個人從現在開始精進理財、關注現金流;國家則需把握當下,打造第二引擎。危機來臨時,手中有糧、心中有底,才是真正翻身的關鍵。

為何個人不能有「僥倖心理」?

容錯率的極度壓縮: 過去房價低、通膨穩,失業三個月或許只是小挫折。現在高額的房貸/租金與生活成本,讓「現金流中斷」的代價變得極其沉重。一旦發生意外(如健康問題或裁員),缺乏緩衝的人會迅速陷入財務困境。

「平庸」的溢價正在消失: 隨著 AI 深入各行各業,過去那些「靠時間換錢」或「標準化」的白領工作,其價值正在被快速稀釋。如果你認為只要坐在位子上就能領薪水到退休,這就是最大的僥倖。

地緣政治的「灰犀牛」: 風險不是「會不會發生」,而是「什麼時候發生」。當資產 100% 集中在單一地區、單一幣別時,一旦黑天鵝降臨,個人的抗風險能力幾乎為零。從「保護台灣利益」與「強化本土抗壓力」的角度出發,地緣政治的灰犀牛不應只是個人的逃生指南,而應是國家與公民社會如何共同建構「社會韌性」。

如何未雨綢繆:個人的防禦與攻擊策略

面對結構性困局,你的目標不只是「存活」,而是要建立「反脆弱性(Antifragility)」。

1. 財務面的「去槓桿」與「國際化」

拒絕「房貸奴隸制」: 除非是有剛需且負擔得起(房貸不超過收入 1/3),否則不要在房價高位過度槓桿,避免將所有流動性鎖死在鋼筋水泥中。

資產地理分散: 考慮配置海外資產或美金資產。這不是不愛台灣,而是為了在極端地緣風險發生時,你的家庭依然有「重頭再來」的資本。

建立「F-you Money」: 至少準備 6 至 12 個月的應急預備金。這筆錢買的不是利息,而是你在面對不合理要求時,「轉身離開」的底氣與容錯率。當地緣政治的黑天鵝降臨,或者投機政黨試圖損害台灣利益時,絕大多數人會因為「恐懼失去財產」而選擇妥協;但擁有這筆錢的你,可以氣定神閒地觀察、應對,並做出最符合你價值觀的選擇。

建立 F-you Money,本質上是在買一張「尊嚴的保單」,這筆錢不是為了離開台灣,或陷入「Yes-man 困局」,而是為了讓你更有底氣、更自由地「留在台灣」。

2. 技能面的「AI 化」與「跨域化」

成為 AI 的駕駛員,而非被取代的零件: 2026 年的今天,會用 AI 工具與不會用的人,生產力差距可能達到 10 倍以上。不要抗拒工具,要學會如何與它協作。

開發「第二曲線」: 除了本業,是否具備另一種能變現的技能?這不是鼓勵斜槓,而是分散職涯風險。

建立個人品牌(數位資產): 在數位時代,你的專業聲望與人脈是帶不走的資產。即便公司倒閉,你的影響力依然能讓你快速對接新的機會。

3. 心態面的「動態平衡」

保持「低固定成本」生活: 提高生活品質的方式很多,但不一定要透過增加「每月固定開支」來實現。維持輕資產生活,能讓你在風向轉變時轉身更快。

持續的「壓力測試」: 定期審視:如果明天我的公司倒了、或者台幣大貶、或者房租翻倍,我能撐多久?這種自我提問能幫你發現盲點。

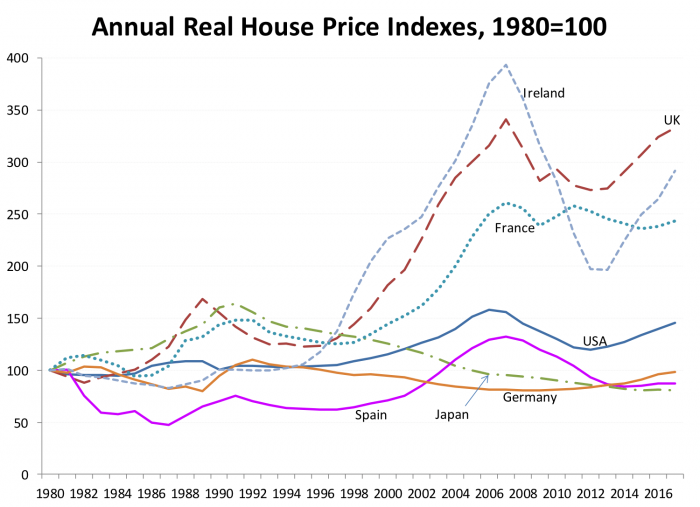

最後,我們不妨從歷史借鏡:1970年代石油危機後,台灣逐步走向「不動產金融化」——80年代末起,負實質利率、高槓桿房貸、延長貸款年限、預售屋等金融工具大行其道,推升房價從低基期暴漲數十倍,形成長期資產泡沫,也埋下1981年首次房市修正的隱憂。今日,我們正目睹類似金融化浪潮在股市重演:金管會近期放寬「台積電條款」,允許主動式ETF與股票型基金單一持股上限由10%提高至25%,並有多檔新ETF上市即開放融資融券。這波政策鬆綁,正引導巨額資金集中湧入台積電,融資餘額短短兩日暴增18.3%、股價屢創新高,市場集中度更趨極端。一旦AI動能降溫、地緣風險升溫或通膨預期轉變,這種槓桿推升的高股價恐將放大波動,甚至引發系統性風險——類似當年房市泡沫的破裂,不僅重創個人資產,更可能拖累整體金融穩定與經濟復甦。歷史告訴我們,金融化能短期提振資產價格,卻也容易製造脆弱的泡沫;政策制定者與投資人,都應警惕這一潛在經濟風險。

大局核心判斷

台灣目前不是停滯性通膨,而是罕見的「高成長、低通膨」狀態:

- 2025年經濟成長8.68%,2026年預估7%以上(甚至Q1達13.7%),主要由AI、半導體出口驅動,出口強勁、貿易順差擴大。

- CPI維持1.5-2%左右(3月僅1.2%),失業率約3.3%,勞動市場穩健。

這與1970年代石油危機完全不同。當年是全球供給崩潰(油價暴漲)+ 寬鬆政策推升通膨預期,導致高通膨+停滯+高失業。台灣當時用「一次漲足」電油價 + 十大建設逆勢投資,快速穩住局面並奠定後續奇蹟。

2026最大風險變數:中東衝突(荷姆茲海峽)若延長,油價衝上150美元,可能帶來成本推升型通膨,全球陷入stagflation陰影。台灣能源依賴高,會傳導到物價與消費,但AI出口動能提供強大緩衝,央行採中性偏緊政策、保留升息空間,目前「黃金狀態」尚未打破。

韌性來自於「清醒」

「不必恐慌,但絕不能僥倖」

未雨綢繆不是要你每天焦慮,而是要你在晴天時修屋頂。真正的韌性,不在於你有多強大,而是在於當環境劇變時,你擁有多少「選擇權」。真正的抗風險能力,來自於對台灣民主制度的信心與對核心產業的持續投資。

相關文章

コメント